El Viernes a las 10.30 Horas, el Supremo Tribunal Federal, la Máxima Instancia Jurisdiccional de Brasil, publicó el Procesamiento del ex Presidente Jair Bolsonaro y otros 7 de sus principales aliados, medida que había decidido por unanimidad el 26 de Marzo. De esa forma, todos estaban formalmente imputados por los delitos relacionados con el intento de Golpe de Estado del 8 de Enero de 2023.

Diez minutos después, Bolsonaro, que se encontraba en una gira nacional pidiendo “Amnistía Humanitaria” -el domingo anterior había encabezado un Acto en la ciudad de San Pablo ante 45 mil simpatizantes- en una ciudad del Estado Norteño de Rio Grande do Norte y, de la nada, tuvo una recaída y el show comenzó: traslado en helicóptero a un hospital de Fortaleza, Capital del Estado, fotos posando de víctima en una camilla con el oportuno comunicado emotivo evocando la cuchillada recibida en 2018 e insistiendo en la tesis de la “Amnistía” (https://www.instagram.com/p/DIUUfLxP_YC).

El Sábado 12 la familia alegó que hubo una complicación en la salud y su esposa restringió las visitas al círculo familiar. De inmediato fue trasladado a Brasilia y lo que era una “distensión abdominal” se transformó en una “obstrucción abdominal” que hizo necesaria una intervención quirúrgica de las 10:00 horas hasta las 21:20 horas del Domingo 13.

Según los médicos, la recuperación será larga y lenta, por lo que deberá permanecer en la UTI, sin previsión de alta, aunque se calcule que podrán ser unas 3 semanas.

Mientras tanto, en lo inmediato, la Justicia no puede notificarlo de la Resolución firme del Viernes 11, pero sí lo ha hecho con los co-imputados a los que ya les empezó a correr el plazo de seis días para presentar defensa y ofrecer pruebas. Esto significa una ventaja procesal inmensa, ya que, aunque el Proceso corra bajo secreto de Sumario, las vías “informales de información” están al rojo vivo y el ex Presidente podría saber de antemano cómo defenderse de posibles acusaciones en su contra de los otros procesados.

Por otro lado, esta demora lo beneficia, ya que siguen las tratativas en el Congreso para votar la Ley de la “Amnistía Humanitaria” que lo salvaría de la cárcel posible. Ya hay 261 diputados que firmaron el tratamiento en el pleno en carácter de urgencia (2 más de los necesarios) del Proyecto de Ley. El Gobierno de Lula está negociando con Partidos del “Centro”, que hoy son parte de la base aliada, que retiren las firmas y lo estaría consiguiendo (se retiraron 7, ya que eran 269 los firmantes). Es una carrera contra el tiempo…

¿DESGLOBALIZAR CON ARANCELES?: EL SUEÑO (IMPOSIBLE) DE DONALD TRUMP

POR ALEJANDRO MARCÓ DEL PONT

Estados Unidos exceptuó 20 categorías de productos en su nueva política arancelaria, destacando el código 8471, una clasificación muy amplia que abarca computadoras, portátiles, unidades de disco, sistemas de procesamiento automático de datos, chips de memoria, pantallas planas y dispositivos semiconductores.

Estas exenciones representaron un alivio significativo para Empresas Tecnológicas Estadounidenses altamente dependientes de la manufactura asiática, como Apple o Nvidia. Tras el anuncio de la suspensión de los aranceles para productos tecnológicos, el 11 de Abril, las acciones de ambas compañías subieron considerablemente.

No obstante, la reacción no se hizo esperar. Apenas tres días después, Trump fue duramente criticado por lo que algunos llamaron “Aranceles Fluctuantes”. Analistas y opositores lo acusaron de haber retrocedido parcialmente en su política comercial hacia China, quitando aranceles que antes había impuesto con firmeza. La falta de coherencia en los anuncios generó confusión. Si este tipo de ambigüedad ocurriera en América Latina —ironizan algunos críticos— sería calificada por el Neoliberalismo como una señal de “Falta de Seriedad Institucional”.

El 14 de Abril, Trump volvió a modificar el tablero: anunció que evaluaba nuevas exenciones arancelarias para la industria automotriz, buscando darles tiempo para reconfigurar sus cadenas de suministro. Sin embargo, expertos recordaron que ningún automóvil producido en EE.UU. está compuesto enteramente por piezas estadounidenses, lo que haría ineficaz esta propuesta de evitar aumentos desmedidos de precios con los aranceles en juego.

Uno de los motivos principales detrás del retroceso en los aranceles es el impacto en los precios al consumidor. Por ejemplo, con aranceles chinos al 125%, un iPhone 16 Pro Max de 256 GB podría alcanzar los 2.000 dólares, subiendo desde un precio base de $1.199. Aunque Apple ha comenzado a diversificar su producción, buena parte de su ensamblaje sigue estando en China.

A pesar de haber trasladado parte de su manufactura a India y Vietnam, el «corazón y los pulmones» de la cadena de producción de Apple siguen en Asia, particularmente en China. Más del 50% de las Mac y el 90% de los iPads aún se ensamblan allí, mayormente por Foxconn, el Gigante Taiwanés de manufactura electrónica.

El sector del hardware es el primero en sentir el impacto de estas tensiones. Apple, que durante años ha dependido de fábricas en Zhengzhou y Chengdu, acelera su migración hacia India y Vietnam. En una carta conjunta, Sony, Nintendo y Microsoft alertaron sobre el “Daño Desproporcionado” que los nuevos aranceles causan a la cadena de valor de los videojuegos, también profundamente arraigada en Asia.

Mientras tanto, una orden federal dejó temporalmente fuera de los aranceles a los fabricantes de chips como Intel y Nvidia, aunque Trump advirtió que pronto impondría tasas específicas sobre productos vinculados a procesadores.

Sin embargo, la política arancelaria ya genera estragos. Por ejemplo, Nintendo, que había mudado la producción de la Switch 2 a Vietnam y Camboya para evitar sanciones a China, ahora enfrenta aranceles de hasta un 49% en esos mismos países. Como resultado, la empresa retrasó el inicio de reservas del producto en EE.UU., citando “incertidumbre”. Las acciones de Nintendo y Sony cayeron un 7% y más del 10 %, respectivamente.

Apple ha hecho un esfuerzo considerable por reducir su dependencia de China. Entre 2017 y 2020, el número de plantas en territorio chino disminuyó, aunque aún el 40% de sus proveedores siguen allí. En paralelo, la compañía planea que, para finales de 2025, entre el 15% y el 25% de todos los iPhones se fabriquen en India.

Foxconn, proveedor clave de Apple, ya comenzó este cambio. Desde su planta en Tamil Nadu, India, fabricaba modelos antiguos desde 2019. A partir de 2022, inició la producción de modelos más recientes y expandió su plantilla. Las fábricas en Tamil Nadu y Karnataka hoy emplean a decenas de miles de trabajadores.

Sin embargo, este proceso no está exento de dificultades. La producción en India todavía depende de una gran cantidad de técnicos chinos, maquinaria especializada proveniente de China y, en menor medida, personal taiwanés. Recientemente, se pidió a empleados chinos de Foxconn que suspendieran sus viajes a India, en lo que parece ser una medida para reducir fricciones diplomáticas.

A pesar de los esfuerzos por diversificar, Apple continúa fuertemente vinculada a China, donde emplea directa o indirectamente a cientos de miles de personas. La industria tecnológica parece haber abandonado a EE.UU. hace mucho tiempo. La fabricación y ensamblaje se han desplazado hacia Asia, donde convergen eficiencia, escala, especialización y bajos costos laborales.

Por más que se impongan aranceles agresivos, lo cierto es que una estructura productiva tan compleja no puede reconfigurarse en el corto plazo. Ni las consolas ni los iPhones ni los procesadores pueden nacer de una orden presidencial. La cadena de suministro tecnológica es global, y los esfuerzos por romperla con políticas comerciales dislocadas están encontrando más obstáculos que resultados.

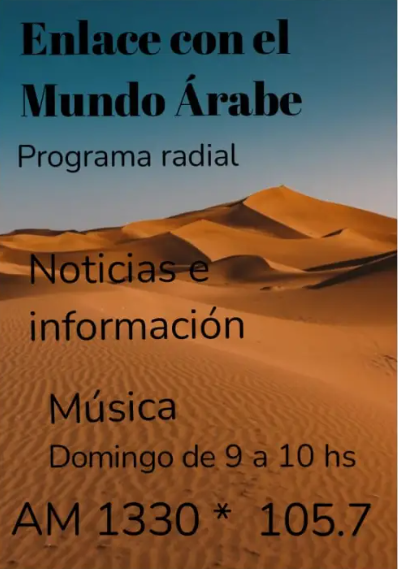

COMPARTIMOS CON NUESTROS LECTORES EL TERCER PROGRAMA DE «ENLACE CON EL MUNDO ÁRABE» REALIZADO EL DOMINGO 13 DE ABRIL EN LA RADIO A.M. 1330 Y EN SIMULTANEO POR LA F.M. RED TL 105.5 MHz

MIEMBROS DEL FRENTE POLISARIO EN ZONAS LIBERADAS DEL SÁHARA OCCIDENTAL

ESQUEMA CAMBIARIO Y EXPECTATIVAS-INFORME DEL CENTRO DE ECONOMÍA POLÍTICA ARGENTINA- (C.E.P.A.)-

Tal como mencionamos en distintas oportunidades, el esquema cambiario con 1% de crawling mensual era insostenible. Las dificultades para encontrar nuevos “puentes” de dólares para sostener la apreciación (derivada de la propia estrategia anti-inflacionaria con ancla cambiaria y fiscal elegida por el Gobierno) implica el fin del crawling a costa de un salto en el nivel de precios. El acuerdo con el F.M.I. resultaba incompatible con este atraso cambiario.

RIESGOS CAMBIARIOS Y DE SECTOR EXTERNO

* La cuenta corriente negativa luce poco sostenible para ser financiada indefinidamente por la cuenta financiera. * No hay salida completa de cepo, sino parcial. Hay stocks contenidos que no tienen salida. Esto implica una presión adicional sobre la demanda futura de dólares por stocks y dividendos de empresas. * Los stocks de vencimientos de deuda en pesos de corto plazo podrían generar incertidumbre en el mercado cambiario. El gobierno deberá estirar duration. * El plan de mediano plazo, acordado entre el F.M.I. y el gobierno, es encontrar un nuevo “puente” de dólares, pero esta vez hasta 2030. Para ese objetivo, Argentina deberá acumular una buena cantidad de dólares y lograr acceso a los mercados de crédito a partir de 2026. * En el largo plazo, Argentina tiene por delante importantes vencimientos que afrontar con un aumento de la exposición del sector público a deuda externa. El contexto internacional luce desafiante. El nivel de riesgo país podría condicionar el rolleo de la deuda. Según el propio organismo, el acuerdo es “poco sostenible” para su repago.

Estaba en la escalinata del parque esperando y no sabía si venía o no venía. Me había ya fumado un porro y diez cigarrillos. Pasaba el guardia de seguridad y me miraba con esa cara de pelotudo y de policía sin chapa que tienen los guardias privados. Yo estaba tranquilo, ya no me interesaba que viniera. Me distraía fumando y viendo a la gente pasar. Creo que la amo todavía porque aparece en mis sueños y sus senos todavía cuelgan de su cuerpo. La esperaba. Eso sí, yo disfrutando el cigarrillo y echaba humo. Ella siempre llega tarde y yo siempre espero como un condenado o un oficinista cansado esperando marcar su tarjeta de salida del infierno laboral. Me preguntaba qué le habrá pasado. Y también me preguntaba por qué siempre fue tan pelotuda de hacerme esperar. Ella tenía el dominio de mi persona porque un hombre enamorado pierde su dominio y su autonomía. Yo ya no era el de antes, un hombre con sonrisa y tranquilidad. Dicen que el amor destruye, yo no sé si es verdad; pero a mí este amor me está haciendo mucho daño. Vendrá o no vendrá era la pregunta. Se me acerca una pendeja y me pide fuego. Le doy el encendedor y prende un porro y se sienta en la escalinata a mi lado. -¿Estás esperando a alguien? -Su sonrisa muestra una dentadura hermosa y tiene lindas piernas y su cabello es negro y largo. Debe tener 19 o 20 años. -A mi novia, se está retrasando. -Yo hace media hora espero a mi novio y siempre se retrasa. Hablamos de nuestros amores. Compartimos risas. Su sonrisa me daba ganas de estamparle un beso en esos labios rojos. Me la imaginaba sacando la lengua y que me lamiera la cara. -Estoy ansiosa. -Yo también. Ahí a lo lejos veo que se va acercando mi novia. Viene caminando despacio como despreciando los pasos. Me levanto rápido y tengo una erección que hace bulto en mi pantalón. La chica se da cuenta y sonríe. Siento vergüenza y trato de bajar la remera así tapo el bulto. -Ya nos tenemos que despedir. Ahí parece que viene tu amada. Te voy a extrañar porque fui feliz en estos instantes que conversamos. Mi novia llega y me abraza y mira a la chica y la chica se va caminando. Me pregunta y le digo que me pidió fuego y no sé quién es. Nos vamos caminando con mi novia y doy vuelta la cabeza para ver a la chica y la veo abrazada caminando con un muchacho. Ella en ese instante da vuelta también la cabeza y me sonríe.

AL CIERRE DE LA JORNADA ELECTORAL EN LA PROVINCIA DE SANTA FE, PARA LA ELECCIÓN DE CONVENCIONALES CONSTITUYENTES, Y LAS P.A.S.O. PARA CONCEJALES, SÓLO ACUDIÓ A LAS URNAS, EL 55,6% DE LOS ELECTORES DEL PADRÓN ELECTORAL PROVINCIAL.

No obstante, con el 98,8% de las Mesas Escrutadas, la Lista Oficialista «UNIDOS PARA CAMBIAR SANTA FE», del Gobernador Maximiliano Pullaro se alzó con el Primer Lugar obteniendo el 34,6% de Votos, seguido por la Lista «MÁS PARA SANTA FE», encabezada por Juan Monteverde con el 15,2% y en Tercer Lugar la Lista «LA LIBERTAD AVANZA», que propuso al Abogado Rosarino Nicolás Fernando Mayoraz como primer candidato a Convencional Constituyente con el 14,1%.

Sin dudas, la Devaluación encubierta dispuesta por el Gobierno Nacional ha golpeado duro en los ya retraídos bolsillos de la Mayoría de los Trabajadores del País y en los sectores más vulnerables de nuestra Comunidad, lo que ha contribuído a que la convocatoria a participar en la Elección de los Convencionales para Reformar la Constitución Provincial, estuviera ausente entre los intereses, prioridades y preocupaciones del Pueblo Santafesino.

FOTOGRAFIA: CAROLINA CAMPS -pagina12.com.ar-

Página 12 Edición 14 de Abril 2025: El Nuevo Régimen Cambiario y su impacto en los Precios LA INFLACIÓN SE ADELANTO A LA BANDA Remarcación de precios desde antes de entrar en vigencia el régimen cambiario del F.M.I. Anticipan un Duro Golpe a la Población. Por Raúl Dellatorre.

EL RUIDO MEDIÁTICO Y LOS OBJETIVOS REALES NO TIENEN QUE IR NECESARIAMENTE DE LA MANO

POR ALEJANDRO MARCÓ DEL PONT

Explicar las medidas económicas de Donald Trump en medio del actual ruido mediático no es tarea sencilla. La dificultad no radica en la complejidad del tema, sino en las narrativas interesadas que distorsionan los hechos para ajustarlos a agendas políticas o económicas particulares.

Por ejemplo, se ha instalado la idea de una «HISTERIA SOCIAL MUNDIAL» por la caída de los Mercados Bursátiles. Sin embargo, esta narrativa resulta absurda cuando recordamos que: 46% de la población global vive con menos de $5.50 al día, unos 3.300 millones sufren inseguridad alimentaria y 2.000 millones carecen de agua potable. ¿Realmente la humanidad está pendiente de las fluctuaciones de Wall Street cuando lucha por sobrevivir a mitad de mes?

La relación entre caídas bursátiles, Crisis Global y suba de aranceles es una conexión que el neoliberalismo ha sabido posicionar con eficacia. Esta Doctrina ha demonizado históricamente el Proteccionismo, asociándolo con pobreza y atraso. No obstante, los hechos históricos cuentan otra historia.

Alemania, con su Unión Aduanera en 1834, sentó las bases de su Industrialización. Inglaterra, entre los siglos XVII y XIX, aplicó aranceles a productos textiles de la India y Leyes de Navegación para proteger su comercio. Estados Unidos, entre 1791 y 1865, implementó el modelo de Alexander Hamilton para proteger industrias nacientes como la del hierro, vidrio y textiles. Incluso hoy, en 2022, EE.UU. recurrió a medidas similares con la Ley CHIPS, subsidiando la producción de semiconductores por motivos de “Seguridad Nacional”.

Trump no inventó nada nuevo. Sus aranceles coercitivos buscan tres objetivos clave: Reestructurar la Deuda, Devaluar el Dólar, ambas políticas deben realizarse evitando una Guerra de Divisas, como ya lo hemos mencionado en dos artículos anteriores (ver aquí y aquí). Para resumirlo, es necesario reducir la tasa de interés para emitir bonos del tesoro con menor rentabilidad (Reestructurar la Deuda), Devaluar el Dólar (mejorar la balanza comercial), con acuerdo de los socios estadounidenses. Estos deben comprar los nuevos bonos del tesoro con menor interés y aceptar la Devaluación del Dólar evitando una Guerra de Monedas. Es decir, no deben realizar devaluaciones competitivas de sus monedas para equiparar el precio de sus bienes exportables con aranceles impuestos.

Inicialmente, el Plan parecía avanzar: el interés de los bonos del tesoro caía, la depreciación del dólar, más de un 10% con respecto al Euro y otra sesta de monedas se sostenía sin devaluaciones competitivas, mientras que las bolsas de valores retrocedían más de un 15% en pocos días, modificando el circuito de los ahorros americanos de acciones a los seguros bonos del tesoro.

Esta dinámica generó un efecto psicológico, muchos países, temiendo una crisis como la de 1929, comenzaron a negociar con Trump para evitar aranceles. Incluso territorios remotos como las islas Heard y McDonald (habitadas solo por pingüinos) fueron incluidos en la retórica arancelaria. China respondió con firmeza, elevando aranceles a productos estadounidenses. La Guerra Comercial escalaba, pero Pekín evitó Devaluar el Yuan, limitando el conflicto

Lo que comenzó como una guerra comercial se transformó en algo mucho más profundo: una GUERRA FINANCIERA centrada en la credibilidad del sistema de deuda pública estadounidense.

Durante los primeros días, los bonos del Tesoro actuaron como refugio. Sin embargo, a partir del Lunes 7, los inversores comenzaron a deshacerse de estos activos, lo que provocó una caída en su precio y una suba en sus tasas de interés. Esta dinámica es crítica: cuando el precio de un bono baja, su rentabilidad (interés) sube, anulando el objetivo inicial de reducir tasas.

Por ejemplo, el rendimiento del Bono Estadounidense a 10 años subió más de 50 puntos en una semana, alcanzando el 4,40%, muy por encima del 3,99% previo. Esto puso en evidencia que los Bonos del Tesoro estaban perdiendo su estatus como refugio seguro en tiempos de riesgo. Algunos expertos incluso alertaron que la velocidad de liquidación de estos bonos era tan alta que históricamente había justificado intervenciones por parte de la Reserva Federal.

El Mercado de Deuda Estadounidense, que mueve cerca de 29 billones de dólares, es el eje del sistema financiero global. Su estabilidad afecta tanto a las reservas internacionales como al costo de endeudamiento de empresas en todo el mundo. Por eso, una perturbación grave —como la actual ola de ventas— podría endurecer radicalmente las condiciones financieras globales.

La pérdida de confianza en los bonos del Tesoro podría obligar a EE.UU. a pagar más intereses para financiar su deuda, lo que va en contra de los objetivos de Trump y agrava aún más el Déficit Fiscal. Esta fue una de las razones detrás de la suspensión temporal de los aranceles por 90 días anunciada por el expresidente.

Pero, ¿qué factores están detrás de esta Nueva Crisis?

Las causas son múltiples. Una de ellas es el temor a un rebrote inflacionario. Aunque en marzo la inflación se ubicó en el 2,4%, por debajo de lo esperado, persisten las dudas. Otra explicación proviene de los hedge funds. Muchos de estos fondos estaban fuertemente apalancados y, al caer las acciones, se vieron obligados a liquidar posiciones en bonos para cubrir sus garantías. Esto provocó ventas forzadas, generando un “efecto bola de nieve”: los bonos caen, las carteras pierden valor y la presión de venta continúa.

Algunos analistas temen que, si no se produce un cambio drástico en la política económica, los Bonos del Tesoro perderán su estatus de “Activo Refugio”. Y no lo recuperarán pronto, ya que Estados Unidos comienza a ser visto —en tono sarcástico pero alarmante— como una “República Bananera” con un Gobierno poco confiable.

Una de las salidas que Trump espera es que la Reserva Federal baje las tasas de interés, abaratando el crédito e incentivando la inversión. Pero no todos los actores financieros lo ven con buenos ojos.

Otro de los factores propuestos como desestabilizantes son, los llamados vigilantes de los Bonos, inversores que venden Deuda Pública en respuesta a políticas fiscales que consideran inflacionarias o irresponsables. Muchos de ellos esperan señales claras del Departamento de Eficiencia Gubernamental, liderado por Elon Musk, quien promete recortes en el Gasto Estatal.

Así, se configura una verdadera Guerra entre élites: por un lado, los grandes administradores de fondos de pensión como BlackRock, Bank of America o JP Morgan; por el otro, quienes apuestan por una administración alineada con ciertos valores empresariales.

Finalmente, aparece un actor silencioso, pero potencialmente decisivo: China. A enero, el Gigante Asiático poseía 761.000 Millones de Dólares en Bonos del Tesoro Estadounidense, siendo el segundo tenedor extranjero después de Japón.

Aunque no está claro si está vendiendo activamente, algunos creen que una eventual liquidación masiva por parte de China podría acelerar la caída de precios y desatar una crisis aún mayor. Podría ser su forma de aplicar “Dolor Financiero” a EE.UU. en una Guerra Silenciosa pero Efectiva.

VISTA GENERAL DEL CAMPAMENTO DE REFUGIADOS SAHARAUIS EN EL DESIERTO DEL SÁHARA (SUR DE ARGELIA).

Compartimos con Nuestros Lectores, el 2do. Programa de «Enlace con el Mundo Árabe», emitido por la A.M. 1330 y en simultáneo por la F.M. RED TL 105.5 MHz de la ciudad de Rosario:

JAIMA (TIENDA) SAHARAUI EN ZONA LIBERADA DEL SÁHARA OCCIDENTAL

HACIENDO CLIK EN LA FOTO PRESENCIAS EN VIVO EL PROGRAMA A TRAVES DE YouTube

Con un recorte en Gasto Social inédito en la Argentina, el País con una Inflación del 3,7% en Marzo, un Mazazo para el Gobierno Libertario cuyo único fin es contener el aumento de los precios. Y, en medio de la Crisis Nacional y Mundial, lo único que ofrece es más recortes, más sueldos de hambre, más motosierra… y Entregar el país a los EE. UU. a cambio de un Nuevo Préstamo del F.M.I. Lo que se vendía como “LO NUEVO” acabó siendo un déjà vu de fracasos anteriores.

Además, hablaremos de las elecciones en Ecuador, de Bolsonaro y de otros temas relevantes de la Patria Grande.

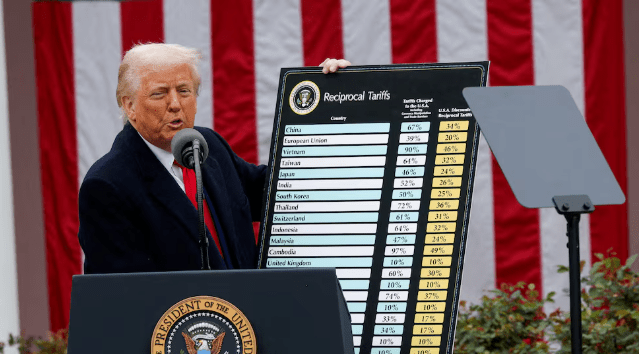

El Gobierno de Donald Trump de Estados Unidos ha declarado una Guerra de Aranceles a casi todos los países del mundo y, de la manera más hostil, contra China.

La primera explicación sería que, al subir los aranceles a los bienes que importa, Estados Unidos buscaría que el aparato productivo de este país los produzca. Activaría así su economía, aumentaría el empleo nacional, haría subir las ganancias de sus empresarios y también, en algo, incrementaría los ingresos tributarios. En el plano teórico, esta medida sería una aplicación de la teoría del economista alemán del Siglo XIX Friedrich Litz sobre la protección de la industria nacional frente a la competencia de las mercancías de otros países cuyo ingreso se debería evitar, según él, elevando los impuestos a la importación sobre la base de la soberanía de cada país para legislar como lo deseen sus gobernantes. Esta recomendación le vino bien a Alemania, sobre todo tras su unificación en 1870 y contribuyó a convertirla en la primera potencia industrial de Europa continental. Aunque llevado más por el sentido común, el presidente de Estados Unidos Alexander Hamilton había preconizado la misma fórmula para favorecer el crecimiento de la industria de su entonces novísimo país.

Luego de la década del ochenta del siglo pasado y como una prolongación del neoliberalismo, impulsado para reducir los alcances del Estado de Bienestar y convertir una parte de los recursos para pagarlo en ganancias empresariales, los ideólogos del capitalismo impusieron la mundialización económica como un dogma consistente en la reducción, hasta donde se pudiera, de las barreras limitativas del ingreso de las mercancías y los capitales procedentes de otros países.

Uno de los países que más se benefició con la mundialización o globalización fue Estados Unidos, pero, contradictoriamente, no tanto para colocar sus mercancías en el exterior, sino para adquirir las mercancías de otros países a precios bajos y satisfacer las necesidades de su población que, en ese momento, se acercaba a los 230 millones de personas y tenía el ingreso per cápita más alto del mundo, un mercado enorme que podía absorber todo lo que se le ofreciera para la alegría de las cadenas de distribución y venta.

Por lo tanto, Estados Unidos importó más mercancías que las que exportaba. Por ejemplo, en 2023, sus exportaciones llegaron a 2,019,542 millones de dólares, en tanto que sus importaciones alcanzaron 3,172,514 millones de dólares. Es decir, el valor de sus importaciones fue un 57% más que el valor de sus exportaciones. Esta diferencia se pagaba con dólares en sus formas de moneda fiduciaria y moneda escritural.

Los dólares fiduciarios consisten en billetes impresos por la Reserva Federal de Estados Unidos con ciertas figuras, signos y seguridades y son entregados al Gobierno de Estados Unidos y a los bancos para ser puestos en circulación. El costo real del soporte de algodón y lino de cada billete y de su impresión es de unos 35 centavos de dólar, pero su valor nominal, o capacidad de pago, es de 5, 10, 20, 50 y 100 dólares. Los dólares escriturales son registros en las cuentas de los bancos, correspondientes a estos y a los titulares de los depósitos y préstamos quienes pueden pagar con ellos sus compras o adquirir dólares fiduciarios.

Por los acuerdos de Breton Woods de 1944, el dólar fue admitido como la moneda de cambio internacional con un respaldo en oro, o Patrón Oro, fijado en ese momento en 35 dólares la onza troy, oro que los países tenedores de dólares podían recuperar de la Reserva Federal entregando sus billetes. En 1971, el Gobierno de Richard Nixon decidió suprimir el Patrón Oro del dólar y vendió casi todo el oro guardado como reserva para pagar los gastos que irrogaba la guerra de Vietnam. Por lo tanto, en adelante, el dólar comenzó a valer solo por las sumas impresas en los billetes. Y todos los que tenían dólares, dentro y fuera de los Estados Unidos, tuvieron que aceptarlo. Más aún, se vieron obligados a creer firmemente que esos billetes valían por sí mismos, como cualquier otro objeto que se tiene en propiedad, imbuyéndose de la confianza de que con ellos, por los que habían dado sus activos en cantidad igual a las sumas marcadas en los billetes, se podía comprar y pagar cualquier cosa. Y era eso lo que los estrategas económicos de Estados Unidos querían y esperaban. En 1974, tras la crisis del petróleo de 1973, el gobierno de Estados Unidos convenció al gobierno de Arabia Saudita para firmar un acuerdo por el cual las ventas de petróleo se deberían pagar en dólares. A este acuerdo se añadieron otros países el Medio Oriente productores de petróleo, con lo cual el dólar se generalizó en el mundo como la moneda con la cual deben hacerse las transacciones internacionales. Obviamente, a Estados Unidos esta aceptación le sirvió para pagar sus compras del exterior, y en particular sus déficits de la balanza comercial, con sus billetes que no le costaban casi nada. Ha llegado así a una situación en que cerca del 75% de los dólares emitidos por la Reserva Federal circulan en el exterior, usándose en casi todos los países como medios de cambio y atesoramiento, como si estuvieran dotados de valor por sí mismos.

Otro dato a tenerse en cuenta para comprender la política aranceleria del Gobierno de Estados Unidos es el enorme tamaño del Estado, cuya burocracia y gastos en servicios públicos no llegan a financiarse totalmente con los ingresos provenientes de los tributos. Para cubrir sus déficits tiene que acudir al crédito en la forma de bonos emitidos por el Gobierno que compran la Reserva Federal y el público nacional (en gran parte los fondos de pensiones) o internacional (países como Japón, China y otros). Estos bonos tienen, como regla general, una duración de 10 años y reditúan hasta un 4% de interés al año. Son inversiones seguras, porque el Gobierno cumple con pagar los intereses y devuelve las sumas de dinero indicadas en los bonos a su vencimiento. Año tras año el Estado de este país ha ido incrementado su deuda pública que llega ahora a casi 37 billones de dólares, una suma por la cual tiene que pagar cada año unos 1.48 billones de dólares por intereses y 3.7 billones de dólares por la devolución del capital de los bonos vencidos, o sea unos 5.18 billones de dólares. Es mucho dinero que los ingresos presupuestarios no llegan a cubrir totalmente y obligan al Estado a tomar en prestamo más dinero.

Se podría decir que la sociedad norteamericana ha sido habituada a vivir gastando más de lo que gana y pagando la diferencia con billetes sin respaldo y prestándose dinero. Y esta situación se ha hecho casi irreversible.

¿Qué hacer, entonces? La fórmula proteccionista de Friedrich Litz es ahora inaplicable. La situación del comercio mundial ha cambiado mucho en relación a la del siglo XIX.

Como, ni el Gobierno ni la sociedad de Estados Unidos están dispuestos a renunciar a las dos fuentes de recursos indicadas ni les sería posible hacerlo, solo aparece para ellos en perspectiva una devaluación del dólar que reduciría la deuda pública en cierto porcentaje según el menor valor real del dólar y que, además, podría abaratar las mercancías producidas en Estados Unidos para hacerlas más competitivas en el mercado internacional frente a las mercancías y servicios de otros países que resultarían encarecidas por los mayores aranceles. En otros términos, con la inflación proyectada, Estados Unidos podría matar dos pajaros con un solo tiro. El perjuicio para los poseedores de dólares en el extranjero, por la reducción de su valor real, sería un daño colateral, como se dice en las novelas de detectives.

El país más castigado con la elevación de los aranceles de Estados Unidos es China, al que se los fueron subiendo hasta totalizar ahora un 145% del precio de sus mercancías remitidas a este país. A los demás países se les ha impuesto aranceles más bien bajos, equivalentes a un 10%, pero suspendidos por 90 días, para darles tiempo a sus representantes a hacer el peregrinaje genuflexo a Washington.

Por un acuerdo comercial entre ambos países, las importaciones por Estados Unidos de mercancías de China fue en 2023 equivalente al 7.3% del total. Una parte de estas mercancías son fabricadas en China por empresas estadounidenses instaladas allí desde la apertura de China al capitalismo y atraídas por la fuerza de trabajo barata y las ventajas impositivas. Esa fuerza de trabajo se ha tecnificado hasta colocarse en el nivel de los países más desarrollados de Occidente y, en ciertos rubros, en un nivel superior. Son estas mercancías las afectadas por la reciente elevación de los aranceles, en perjuicio no solo de sus fabricantes y de China, sino también de los consumidores estadounidenses.

Para determinar ese impacto, tomemos como referencia el costo de la fuerza de trabajo, tanto en China como en Estados Unidos, representado por el salario minimo en ambos países que puede servir como índice comparativo de las remuneraciones en todos los niveles.

Tomemos como ejemplo la laptop de Apple MacBook-Pro que se fabrica en China y se vende al público en Estados Unidos a $ 1.599. Como el costo de la fuerza del trabajo es el valor determinante del precio de cada mercancía se puede tomar como referencia el valor del salario mínimo en China y en Estados Unidos. El salario mínimo por hora en China es $ 3.60 dólares y en Estados Unidos $ 7.25.

Se puede decir, entonces, que $ 3.60 (salario mínimo en China) es a $ 1.599 (el precio de esta laptop en Estados Unidos), como $ 7.25 (salario mínimo en Estados Unidos) es a x (el precio que tendría esta laptop si se fabricara en Estados Unidos). Por lo tanto x sería $ 3,220.

Aplicando al precio de la laptop fabricada en China, $ 1.599, un arancel de 145% al entrar a Estados Unidos, este arancel sería igual a $ 2,318, suma que añadida al precio de la laptop haría que su precio de venta fuera $ 3.917 o sea mucho más cara que si se fabricara en Estados Unidos: $ 3,220.

Pero, con este precio, que es más del doble del precio inicial $ 1.599, los potenciales compradores se retraerían y muchos dejarían de adquirir esta laptop fabricada en Estados Unidos, a pesar de su óptima calidad.

Con otras mercancías procedentes de China ocurriría algo similar.

La solución para los fabricantes de estas mercancías en los Estados Unidos sería abaratarlas. Pero, como no es posible reducir los precios nominales de los insumos producidos en Estados Unidos ni las remuneraciones de los trabajadores, la solución no podría ser otra que devaluar el dólar mediante un proceso inflacionario que se llevaría a cabo emitiendo más dinero que el necesario para el conjunto de los bienes y servicios en el mercado. Esta devaluación implicaría la reducción del poder adquisitivo real de las remuneraciones, que es lo que se estaría buscando. Nominalmente, las remuneraciones seguirían siendo las mismas, pero su valor adquisitivo se reduciría frente a los precios que aumentarían. ¿Lo soportarían los trabajadores estadounidenses? Una generalización de este hecho empobrecería a la sociedad norteamericana y haría perder dinero a las empresas extranjeras establecidas en China imposibilitadas de vender sus productos en Estados Unidos. La solución para estas empresas podría ser trasladarse de China a algún otro país con salarios bajos que les confiera las mismas o mejores ventajas que China, por ejemplo India, pero siempre que a esta se le limite los aranceles en Estados Unidos a no más del 10%.

Sin embargo, siendo los precios de las mercancías fabricadas en China y otros países en vías de desarrollo tan ostensiblemente menores a las mercancías equivalentes fabricadas en Estados Unidos, la inflación en este país tendría que reducir el valor adquisitivo real del dólar a menos de la mitad de lo que es ahora, algo que resultaría distópico.

Como un efecto adicional, es posible que el Gobierno de China tenga que implementar ciertas medidas para sobreponerse con serenidad a ese contratiempo, por un lado, mejorando su producción y abaratándola, y, por otro, ampliando su mercado interior para comprender a los cientos de millones de personas que viven en el campo y están aún bajo los niveles de ingreso y consumo de las ciudades.

La elevación de los aranceles impuesta por China, como represalia, a las mercancías estadounidenses, 125%, las encarecerá y excluirá de este gran mercado, otro efecto perjudicial para Estados Unidos.

En definitiva, Estados Unidos podría entrar en una crisis irremediable, en tanto que China podría incrementar su desarrollo.

ESCRIBE JORGE RENDÓN VÁSQUEZ

ESCRIBE JORGE RENDÓN VÁSQUEZ